Leiðréttingin leiðrétt

Á aðalfundi Vinnslustöðvarinnar í lok apríl fór Sigurgeir Brynjar Kristgeirsson, framkvæmdastjóri félagsins yfir áhrif veiðigjalda á fyrirtækið. Hann fer yfir málið í grein sem lesa má hér að neðan.

Samantekt

Í lok mars síðastliðnum héldu atvinnuvegaráðherra og fjármálaráðherra blaðamannafund undir yfirskriftinni Veiðigjöld í sjávarútvegi leiðrétt. Þar var m.a. fjallað um verðlagningu makríl og mun á Íslandi og Noregi. Í þessari grein varpa ég ljósi á:

· Rangan samanburð á afurðaverði makríls í greinargerð með frumvarpi um veiðigjald vegna þess að:

o Borið er saman verð á heilfrystum makríl í Noregi við verð á mismunandi afurðum makríls á Íslandi (flökum, hausskornum og heilum makríl).

· Rangan útreikning þar sem í greinargerð með frumvarpinu er litið fram hjá því að 41% makrílafla Íslendinga er ráðstafað til bræðslu, sem ekki er gert í Noregi, vegna þess að:

o Stór hluti aflans á Íslandi er flakaður eða hausaður og slódreginn og afskurður bræddur.

o Óhæfur makríll til manneldis, svo sem vegna átuskemmda, er flokkaður frá og bræddur.

Megin niðurstaða greinarinnar er að verðmæti íslensks makríls upp úr sjó er um 70% af útflutningsverðmæti þess norska en ekki um 90% eins og útreikningar atvinnuvegaráðuneytisins sýna. Það er því fullkomlega röng niðurstaða í greinargerð atvinnuvegaráðherra að ,,miðað verði við markaðsverð í Noregi til að nálgast betur raunverulegt aflaverðmæti þeirra tegunda sem fjallað er um“ enda er fátt sameiginlegt með vinnslu, veiðum og markaðssetningu Íslendinga og Norðmanna á makríl, annað en að tegundin er sú sama. Rangar tölur geta aldrei verið grundvöllur skattlagningar.

Samanburðurinn rýndur

Í greinargerð atvinnuvegaráðuneytisins með nýframlögðu lagafrumvarpi segir að verðmyndum makríls ,,á Íslandi gefi ekki rétta mynd af raunverulegu markaðsverði“. Að lokinni greiningu á markaðsverði í Noregi og í beinni sölu á Íslandi séu ,,Þannig afgerandi vísbendingar um að verðmyndun á Íslandi endurspegli ekki raunverulegt aflaverðmæti þessara nytjastofna.“

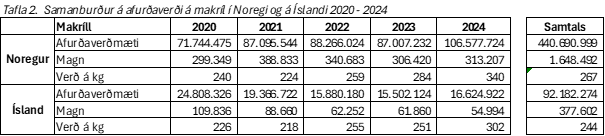

Í greinargerðinni er síðan tafla sem er ætlað að færa sönnur á að þessar afgerandi vísbendingar séu sannar. Ég hef bætt við þessa töflu samtölu, mér og öðrum til glöggvunar.

Samanburðurinn gefur til kynna að útflutningsverðmæti íslensks makríls sé jafnaði um 91% af verðmæti þess norska. Þetta er rangur samanburður.

Rangur samanburður

Þrátt fyrir það að auðvelt sé að staðreyna þessar tölur sóttar til Hagstofu Íslands og Hagstofu Noregs þá er samanburðurinn rangur. Hann er rangur af því að það er verið að bera saman verð og verðmæti mismunandi afurðaflokka.

Í tölum Hagstofu Noregs er ekki neina sundurgreiningu að finna. Samkvæmt mati japanskra kaupenda og upplýsingum norskra framleiðenda fer nánast allur afli til heilfrystingar. Nú nýverið hafa þó þrjár verksmiðjur hafið framleiðslu á flökum.

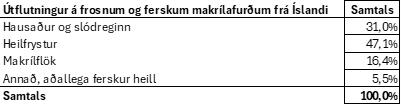

Á Íslandi er þessu öðruvísi farið. Í gögnum Hagstofu Íslands má finna sundurliðun á útflutningi á makríl niður í flokka. Skiptingin er í heildina þessi yfir öll árin:

Hér þarf ekki langskólagenginn mann til að sjá að hér stendur ekki steinn yfir steini í samanburðinum.

Rangir útreikningar

En það er ekki nóg með að samanburðurinn sér rangur heldur eru útreikningarnir í greinargerðinni einnig rangir. Ef við skoðum samanburð á nýjustu tölum frá Hagstofu Íslands, sést að landaður afli er mun meiri en útfluttur.

Í útreikningum atvinnuvegaráðuneytisins er ekkert litið til þess að einungis tæplega 60% landaðs afla birtist í útflutningstölum. En hver fór þá mismunurinn? Landráð?, væri svar Kára Stefánssonar eins og hann lýsti í grein sinni sem hér er vísað til. Í hans huga hefðu útgerðarmenn stungið mismuninum í vasann í erlendum sölufélögum og þannig gerst sekir um þjófnað, skattsvik og peningaþvætti. Umræðu af þessum toga má finna víða í samfélaginu byggða á samskonar firru. Grein Kára svaraði ég í tveim greinum sem má finna hér og hér. Þar lýsi ég annars vegar hvernig tekjur af makrílveiðum hríslast um samfélagið og hins vegar hvernig útreikningar hans stæðust enga skoðun, fremur en nú hjá stjórnvöldum. En hvert er þá svarið?

Verðum að bera saman epli og epli

Jú, mismunurinn, rúmlega 40%, fór í bræðslu sem fráflokkaður skemmdur makríll, hausar og slóg frá hausuðum makríl og afskurður frá flökun. Og hverju breytir það? Jú, það breytir öllu. Ekki er einungis verið með rangan samanburð heldur líka ranga útreikninga. Norskur makríll er aðallega fluttur út heill. Við verðum því að umreikna allar löndunartölur og afurðasölur yfir í sambærilega stærð, heilan makríl. Og það gerðum við í Vinnslustöðinni. Forsendur útreikninganna eru eftirfarandi:

1. Við styðjumst við útflutningtölur Hagstofu Íslands eins og atvinnuvegaráðuneytið.

2. Í tölum Hagstofu Íslands er ekki að finna útflutt makrílmjöl eða lýsi. Við verðum því að ráðstafa mismun á aflatölum og útflutningstölum til bræðslu og gefa okkur þá forsendu að:

a. Nýting í mjöli (20%) og í lýsi (15%) hjá öllum bræðslum landsins sé sú sama.

b. Að útflutningsverð mjöls og lýsis sé það sama og hjá Vinnslustöðinni á hverju ári.

Réttur samanburður

Með þessar forsendur, og yfir mun lengra tímabil, fáum við út neðangreindan samanburð á útflutningsverði makríls, umreiknað í verðmæti á heilan makríl hjá Norðmönnum annars vegar og Íslendingum hins vegar á línuriti 1.

Línurit 1 sýnir verðþróun á útflutningsverði makrílafurða umreiknað yfir í krónur á kíló upp úr sjó.

Línurit 2 sýnir hlutfall á verði á heilum makríl frá Íslandi deilt með heilum makríl frá Noregi

Hér sjáum við athyglisverð línurit. Á árunum 2020 – 2024 er meðal útflutningsverð íslenskra makrílafurða 72% af því norska (sjá línurit 2) en ekki 91% eins og greinargerð atvinnuvegaráðuneytisins gefur til kynna.

Lengri saga er líka áhugaverð. Á upphafsárum okkar í veiðum á makríl var mikill munur á útflutningsverði makríls milli landanna. Augljóslega höfðu Norðmenn þekkingu og reynslu sem Íslendinga skorti. Það dró síðar saman með þjóðunum. Allt til ársins 2020 var makríllinn aðallega veiddur við Ísland. Hin síðari ár hefur heldur dregið í sundur aftur, einkum vegna þess að lengra hefur verið að sækja makrílinn fyrir Íslendinga, hann verið í lakara ástandi og veiði hefur verið tregari. Á síðustu þrem árum er meðalverð íslensks makríls 68% af því norska. Það er því augljóst öllu sæmilega þenkjandi fólki að fullyrðingar atvinnuvegaráðuneytisins í greinargerðinni að verð á makríl ,,á Íslandi gefi ekki rétta mynd af raunverulegu markaðsverði“. og að ,,Þannig afgerandi vísbendingar um að verðmyndun á Íslandi endurspegli ekki raunverulegt aflaverðmæti þessara nytjastofna.“ eru rangar. Hér stendur ekki heldur steinn yfir steini.

Niðurstaða

Í fyrsta lagi stendur ekki steinn yfir steini í samanburði atvinnuvegaráðuneytisins og í öðru lagi eru útreikningar rangir. Í þriðja lagi grefur það undan trúverðuleika í undirbúningi frumvarpsins að svo augljósar villur sé að finna. Rétt er að benda á að útflutningtölur Hagstofu á makríl hafa verið uppfærðar. Þá leiðréttingu er ekki að finna í fullbúnu frumvarpi. Allt ber þetta að sama brunni. Frumvarpið er illa unnið, útreikningar rangir og útfærslan skaðleg og útreikningur atvinnuvegaráðuneytisins getur aldrei verið grundvöllur skattlagningar af neinum toga, líkt og KPMG hefur bent á. Fyrst og fremst er stuðst við staðlausa stafi og upphrópanir. Niðurstaðan er því falleinkunn á vinnubrögðum við greinargerð um veiðigjöld.

Sigurgeir Brynjar Kristgeirsson

Höfundur er framkvæmdastjóri Vinnslustöðvarinnar.